Voucher e lavoro accessorio, facciamo chiarezza.

In questi giorni si discute nuovamente della dibattuta questione della regolarità del cd. “sistema dei voucher” in ragione del fatto che oggi, 11 gennaio 2017, la Corte Costituzionale si esprimerà sulla legittimità dei referendum proposti dalla Cgil, abrogativi di una serie di norme del cd.”Jobs Act”, comprensivi dei provvedimenti in tema di buoni lavoro o “voucher”.

In questi giorni si discute nuovamente della dibattuta questione della regolarità del cd. “sistema dei voucher” in ragione del fatto che oggi, 11 gennaio 2017, la Corte Costituzionale si esprimerà sulla legittimità dei referendum proposti dalla Cgil, abrogativi di una serie di norme del cd.”Jobs Act”, comprensivi dei provvedimenti in tema di buoni lavoro o “voucher”.

Ma cosa sono i voucher?

I voucher, o buoni lavoro, costituiscono la modalità di retribuzione prevista per il prestatore di lavoro che svolge prestazioni a carattere accessorio e saltuario, non riconducibili ad un contratto di lavoro. La retribuzione mediante buoni lavoro è legata quindi alle prestazioni lavorative svolte in regime di lavoro accessorio, forma di lavoro nata ad opera del d.lgs n. 276/2003 per regolamentare fattispecie lavorative caratterizzate da accessorietà, prive di qualsiasi genere di tutela e particolarmente inclini allo sfruttamento in “nero” (la normativa in tema di lavoro accessorio è stata oggetto, negli ultimi anni, di numerose modifiche: la legge Fornero ha reso più labile il binomio lavoro accessorio/occasionalità della prestazione mentre da ultimo, i decreti Poletti , ora legge n. 78/2014 e parte integrante del Jobs Act, hanno definitivamente esteso l’ambito applicativo del lavoro accessorio a tutti i settori ed innalzato il tetto retributivo annuale).

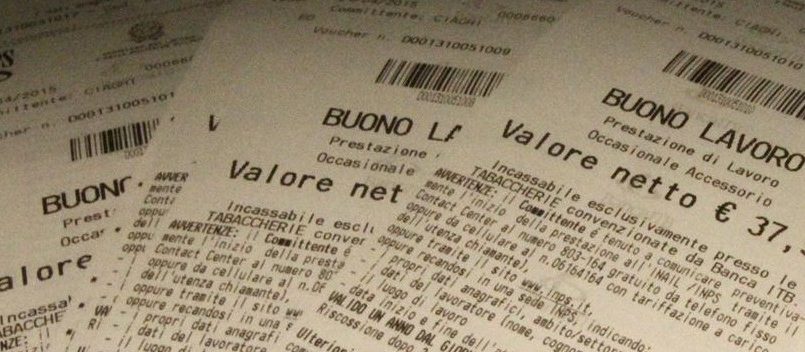

Il valore nominale del buono, che è di 10 euro, si può considerare come lordo, in quanto il lavoratore vedrà corrispondersi 7,50 euro: la cifra restante verrà corrisposta in parte alla gestione separata dell’Inps (2,50 euro) ed in parte all’INAIL (0,70 cent). Sono quindi garantite al prestatore di lavoro tanto la copertura assicurativa quanto quella previdenziale.

Il lavoratore , che può svolgere tale forma di prestazione lavorativa presso famiglie, imprenditori operanti in qualsiasi settore, enti senza scopo di lucro e finanche committenti pubblici, non può percepire compensi superiori a 7.000 euro netti (9.333 euro lordi) nel corso di un anno in riferimento alla totalità dei committenti. Invece, i compensi percepiti in relazione a prestazioni rese nei confronti di liberi professionisti ed imprenditori commerciali non possono superare i 2.020 euro netti per committente.

Diverse categorie di soggetti posso accedere a forme di lavoro accessorio, tra queste: pensionati, percettori di prestazioni integrative del salario o di sostegno al reddito, studenti nei periodi di vacanza scolastica, inoccupati, lavoratori autonomi pubblici e privati, titolari di indennità di disoccupazione Mini-AsPi, lavoratori part-time (con esclusione della possibilità di retribuzione mediante buoni lavoro da parte del datore di lavoro del contratto a tempo parziale) e lavoratori extracomunitari in possesso di un permesso di soggiorno che consenta lo svolgimento di un’attività lavorativa.

Aspetti fiscali

I compensi percepiti con i buoni lavoro sono esenti da tassazione, quindi non concorrono ai fini della valutazione del reddito imponibile IRPEF, non dovendo essere inseriti dal percettore nel modello UNICO o nel modello 730. Le prestazioni di lavoro accessorio retribuite per il tramite dei buoni lavoro sono considerate, come definito dalla circolare Inps n.49/2013, “attività lavorative di carattere occasionale”, quindi indeducibili ai fini Irap.

Pro e contro

Le prestazioni di lavoro effettuate in regime di lavoro accessorio e la relativa retribuzione mediante voucher presentano sicuramente il vantaggio di permettere a diverse categorie sociali e lavorative di integrare le proprie entrate economiche attraverso attività occasionali i cui redditi, come abbiamo esaminato, sono esenti da qualsiasi genere imposizione fiscale, possono essere cumulati con trattamenti di carattere pensionistico e non vanno ad incidere sullo stato di disoccupazione o di inoccupazione, potendo essere cumulati anche con gli strumenti di sostegno al reddito.

Ma la possibilità, frutto degli ultimi interventi legislativi, di utilizzare i voucher come modalità retributiva in tutti i settori lavorativi ha, secondo molti, accentuato fortemente il livello di precarietà del panorama lavorativo italiano, contribuendo ad un abbassamento generale del livello di garanzia delle tutele a favore dei lavoratori ed allontanando lo strumento dei buoni lavoro dalla sua ratio originaria, cioè quella di contribuire all’emersione ed alla contestuale tutela di segmenti del mondo del lavoro completamente privi di regolamentazione.

La mancata previsione di un tetto di ore lavorative che le aziende non possono superare in riferimento all’ utilizzo di forme di lavoro accessorio e la non esclusione di alcuni settori (come per esempio quello edilizio e quello agricolo, più sensibili a forme di sfruttamento e speculazione) dal novero degli ambiti dove è permessa la retribuzione per il tramite della modalità esaminata, rende sicuramente la normativa ancora lacunosa e bisognosa di una modifica che la renda più aderente alla realtà attuale del mercato del lavoro.

Studentessa della facoltà di giurisprudenza dell’Università degli studi di Napoli “Federico II” e tesista in diritto finanziario, è socia di Elsa Napoli.

Appassionata di tributaristica e diritto del lavoro, prende parte al progetto “Ius in Itinere” a giugno 2016, divenendone nel gennaio 2017 responsabile dell’area di diritto tributario e diritto del lavoro. Dall’ottobre 2017 è collaboratore editoriale per AITRA – Associazione Italiana Trasparenza ed Anticorruzione.

Nel futuro, un master in fiscalità d’impresa e contrattualistica internazionale.

Email: rossana.grauso@iusinitinere.it