Il contesto previdenziale italiano: uno sguardo al passato per dedurre il futuro

Nel contesto previdenziale Italiano il campo dei soggetti assicurati è sostanzialmente universale, ma una universalità non basata su un diritto di nascita. Infatti, si ritiene che tutti ne abbiano diritto a patto che partecipino al mondo del lavoro.

Il sistema previdenziale italiano è ispirato ad una pluralità di forme previdenziali e di organismi previdenziali.

L’attuale configurazione di base del sistema previdenziale italiano è basata su tre pilastri.

La pensione pubblica di base è basata su un sistema con gestione finanziaria a ripartizione e con metodo di calcolo della prestazione previdenziale contributivo; è obbligatoria e finanziata attraverso i contributi pagati dal lavoratore o dal datore di lavoro; è volta a garantire una pensione di base a tutti i lavoratori.

La pensione complementare è basata su un sistema con gestione finanziaria a capitalizzazione a cui si aderisce attraverso la sottoscrizione di fondi pensione; è sottoscritta collettivamente e finanziata attraverso i contributi pagati dal lavoratore o dal datore di lavoro e/o dal TFR; è volta a garantire una integrazione alla pensione di base.

La pensione integrativa individuale è basata su un sistema con gestione finanziaria a capitalizzazione attraverso la sottoscrizione di fondi pensione; è sottoscritta individualmente e finanziata attraverso i contributi pagati spontaneamente dal lavoratore; è volta a garantire una ulteriore integrazione volontaria alla pensione di base.

La Legge numero 335 del 1995, la cosiddetta “riforma Dini”, definisce il primo pilastro come un pilastro con modalità di calcolo della prestazione contributiva.

Nei sistemi contributivi risulta molto rilevante, in termini di sostenibilità finanziaria e di ammontare della prestazione previdenziale, il valore del tasso di rendimento riconosciuto ai contributi. L’articolo 1, commi 8 e 9, della legge 335/95 sancisce che “ai fini della determinazione del montante contributivo individuale si applica alla base imponibile l’aliquota di computo nei casi che danno luogo a versamenti, ad accrediti o ad obblighi contributivi e la contribuzione così ottenuta si rivaluta su base composta al 31 dicembre di ciascun anno, con esclusione della contribuzione dello stesso anno, al tasso di capitalizzazione. Il tasso annuo di capitalizzazione è dato dalla variazione media quinquennale del prodotto interno lordo, (PIL) nominale, appositamente calcolata dall’Istituto nazionale di statistica (ISTAT), con riferimento al quinquennio precedente l’anno da rivalutare. […]”

Lo stesso articolo al comma 6, “L’importo della pensione annua nell’assicurazione generale obbligatoria e nelle forme sostitutive ed esclusive della stessa, è determinato secondo il sistema contributivo moltiplicando il montante individuale dei contributi per il coefficiente di trasformazione di cui all’allegata tabella A relativo all’età dell’assicurato al momento del pensionamento. […]”

La moltiplicazione di cui parla il comma 6, del montante contributivo per il coefficiente di trasformazione, serve per trasformare il montante contributivo in rendita vitalizia sulla base di aspetti finanziari, normativi e demografici.

È la prima volta che nel calcolo della prestazione previdenziale vengono tenuti in considerazione elementi demografici, che sappiamo essere fondamentali.

Gli aspetti demografici di cui si parla sono quelli legati all’evoluzione della popolazione e della distribuzione per età della popolazione.

L’Italia negli ultimi sessanta anni ha visto stravolgere il suo andamento demografico. Dopo le generazioni dei cosiddetti baby boom, gli anni sessanta, l’andamento dell’evoluzione della popolazione è drasticamente cambiato. I cambiamenti demografici sono dovuti a variazioni nelle abitudini, negli stili di vita, alle scoperte scientifiche. Sono diminuiti i tassi di fertilità ed è aumentata la speranza di vita, questo sta portando, inevitabilmente, ad un invecchiamento demografico.

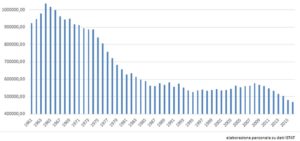

Figura 1: i nati per anno di nascita

La figura 1 rappresenta in modo evidente che cosa significhi baby boom e la diminuzione dei tassi di fertilità. I baby boom sono coorti gigantesche di neonati che sono cresciute, che oggi lavorano e che domani inizieranno ad andare in pensione. Il pensionamento dei baby boom provocherà una impennata delle uscite previdenziali. In un sistema a ripartizione l’enorme ammontare di uscite che si dovrà sostenere sarà a carico delle piccole coorti di neonati successive, che nel frattempo saranno attive.

Quella gobba di neonati nella figura può essere vista, vedi Angrisani[1], come un’onda che piano piano si sposta, transitando tra le classi di età e quando raggiungerà l’età pensionabile si rovescerà sul sistema previdenziale.

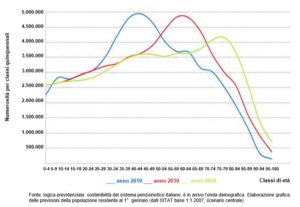

Figura 2: l’onda demografica della popolazione residente in Italia

L’immagine dell’onda della figura 2 è molto efficace per valutare intuitivamente che il sistema previdenziale italiano subirà un grande stress. In un sistema a ripartizione è utile guardare indietro, osservare cosa c’è prima della gobba; semplicemente va valutata la numerosità della popolazione attiva in funzione della numerosità della popolazione che sta per pensionarsi ed è già pensionata perché sono proprio gli individui attivi , coi loro contributi, a sostenere il sistema previdenziale.

Per valutare la sostenibilità di un sistema previdenziale dobbiamo osservare sempre il debito che si sta formando e le coorti di attivi che dovranno sostenere, con i propri contributi, il debito già formato ed in fieri. Osservare la spesa e le entrate correnti è poco indicativo in un sistema previdenziale, a tal proposito lascia interdetti la scelta fatta dal legislatore nella cosiddetta legge Fornero.

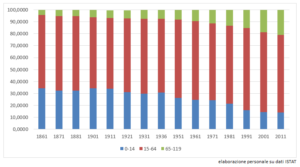

Figura 3: Struttura per età della popolazione 1861-2011

Vediamo come la figura 3 ci renda chiaro l’invecchiamento demografico della popolazione italiana in funzione dell’aumento della speranza di vita e della riduzione dei tassi di fertilità. La parte verde di ogni colonnina rappresenta la percentuale di popolazione italiana over 64 e vediamo come si è ingrandita sempre di più col passare del tempo. Similmente, ma con andamento opposto, la percentuale di popolazione italiana under 15, la parte blu, si comprime sempre di più. Questo significa che mentre la parte di popolazione anziana cresce ogni anno quella di giovani decresce, ne consegue un invecchiamento generale della popolazione.

Sottolineiamo che una caratteristica demografica che contribuisce all’invecchiamento demografico è l’aumento della speranza di vita. Osserviamo per esempio che su un campione di mille individui maschi, tra il 1899 e il 1902 si stimava che solo 89 raggiungessero gli ottanta anni mentre nel 2014 il numero stimato di sopravvissuti ottantenni è di 612 (+687%).

Questo invecchiamento demografico va anche messo all’interno di un quadro in cui è esistente un ingente debito pubblico, un PIL che stenta a cresce ed una disoccupazione ancora molto elevata. Quindi, pochi lavoratori, molti pensionati, pochi contributi versati, molte pensione pagate e bassi rendimenti riconosciuti sui contributi accumulati.

Il sistema previdenziale italiano già non risulta in equilibrio finanziario, sono necessari ingenti interventi pubblici per coprire la differenza positiva tra uscite per pensioni ed entrate contributive.

Federico Fubini[2] nel 2017 scrive sul Corriere, citando fonti europee, che il disavanzo del sistema previdenziale italiano è di 88 miliardi. Cioè, oggi lo Stato deve contribuire ogni anno con 88 miliardi di euro per far sì che vengano pagate regolarmente le pensioni.

Causa di questo disequilibrio sono gli aspetti demografici di cui si è parlato ed anche le politiche previdenziali molto, troppo, generose che sono state messe in atto tra gli anni sessanta e i primi anni novanta.

I governi italiani da metà degli anni novanta, resisi conto dell’insostenibilità della situazione previdenziale italiana hanno iniziato a varare riforme tutte volte a sospendere l’indicizzazione delle pensioni, ad innalzare i requisiti per accedere alla pensione, all’aumento delle aliquote contributive ed a prelievi di solidarietà. Non sono mai state fatte riforme strutturali del sistema. L’unica vera riforma fu quella Dini, sopradetta.

Le politiche previdenziali sono sempre state guidate da finalità “elettorali” e di “cassa”. Una riforma strutturale del sistema previdenziale dispiega i suoi effetti nel medio-lungo periodo e i mandati politici sono sempre molto più brevi.

La sostenibilità di un sistema previdenziale a ripartizione nel medio-lungo periodo è fondata su un rapporto equilibrato tra lavoratori attivi e pensionati. Un valore elevato del rapporto attivi pensionati in un sistema a ripartizione potrebbe permettere il godimento di un tasso di rivalutazione più importante o una diminuzione dell’aliquota contributiva e sicuramente facilita la sostenibilità del sistema previdenziale.

Un valore elevato del rapporto attivi pensionati però deve tenere, necessariamente, in considerazione del debito che si forma in funzione della grande mole di entrate contributive che si registrano proprio grazie alla superiorità degli attivi rispetto ai pensionati. Se non si fa questa considerazione si rischia di fare valutazioni estremamente superficiali, che possono condurre all’insostenibilità futura del sistema.

Un sistema contributivo a ripartizione funziona se è in grado di adempiere ai propri impegni ed è in grado di garantire pensioni certe, adeguate ed eque tra le diverse generazioni.

L’adozione di un sistema contributivo a ripartizione non garantisce di per se l’adeguatezza, l’equità tra le generazioni e la sostenibilità finanziaria, proprio a causa dello stretto legame con gli aspetti demografici.

[1]

[2]https://www.corriere.it/economia/17_novembre_26/pensioni-squilibrio-italiano-88-miliardi-b9a8e64c-d2e5-11e7-913f-5fffae015d00.shtml

Riccardo Caramini nasce a Roma nel 1993.

Dopo la laurea in Scienze Aziendali nel 2015 presso La Sapienza di Roma e il diploma in conservatorio nel 2016, nel 2018 si laurea con lode in finanza ed assicurazioni presso La Sapienza di Roma, specializzandosi nel comparto assicurativo.

Dal 2018 ha deciso di collaborare con Ius in Itinere perché, citando Seneca nelle Epistulae ad Lucilium, «… nessuna cosa mi darà letizia, benché straordinaria e vantaggiosa, se la dovrò sapere unicamente per me. Se la sapienza mi fosse donata con questa clausola, affinché la tenga chiusa e non la diffonda, rinuncerei …»