Flat tax: cos’è? Un pro o solo un contro in Italia?

La flat tax ( che letteralmente in italiano si traduce “tassa forfettaria[1]”) è un sistema tributario proporzionale e non progressivo. Questa tipologia di sistema si riferisce alle imposte sul reddito familiare e prevede una tassazione ad aliquota fissa. Il sistema fiscale di riferimento determinerebbe , a detta dei più, non pochi vantaggi . L’introduzione di un tale sistema basato su aliquote fisse ,viene ricondotto al beneficio di non poco conto della riduzione della pressione fiscale.

La flat tax ( che letteralmente in italiano si traduce “tassa forfettaria[1]”) è un sistema tributario proporzionale e non progressivo. Questa tipologia di sistema si riferisce alle imposte sul reddito familiare e prevede una tassazione ad aliquota fissa. Il sistema fiscale di riferimento determinerebbe , a detta dei più, non pochi vantaggi . L’introduzione di un tale sistema basato su aliquote fisse ,viene ricondotto al beneficio di non poco conto della riduzione della pressione fiscale.

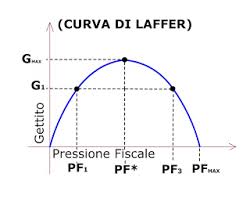

Sono molti infatti i Paesi che hanno adottato questa speciale tipologia di fiscalità. Altri invece sostengono la poca flessibilità di tale istituto incapace di modellarsi alle esigenze economiche dei diversi Paesi adottanti. Le origini della c.d. Flat tax nascono nel lontano 1980 quando lo studioso Leffer disegnò su un foglio di carta la “curva di Laffer”. Sull’asse orizzontale Laffer disegnò una retta che simboleggiava il livello della pressione fiscale, su quello verticale invece il gettito che lo Stato avrebbe incamerato per ogni livello. “Il principio generale su cui si fonda l’idea di Laffer[2] è che sopra un certo livello di pressione fiscale non conviene più fare attività economica. Da quel punto in poi il gettito fiscale diminuisce.”

Per applicare la Flat Tax in Italia bisognerebbe probabilmente superare un enorme ostacolo costituzionale. L’articolo 53[3] della nostra carta costituzionale , infatti, dice che “tutti i cittadini sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva”, e aggiunge che “il sistema tributario è informato ai criteri di progressività”. Questo principio invalicabile sembra proprio impedire la realizzazione di un sistema fiscale ad aliquota unica. Una manovra in tal senso dovrebbe quindi dapprima superare l’ostacolo del concetto di progressività insito nella nostra cultura tributaria.

Ma cosa intendiamo dire con la parola flat tax? Quest’ ultima si basa su un meccanismo non progressivo a cui si applica una sola aliquota, al netto delle detrazioni o deduzioni, per cui maggiore è il reddito e maggiore sarà l’imposta, ma l’aliquota da applicare al reddito familiare o a quello di impresa, sarà sempre la stessa. I vantaggi di una flat tax tutta italiana potrebbero essere:

- tutti i cittadini pagherebbero le tasse

- ci sarebbe probabilmente un abbassamento della quota di pagamento e quindi un probabile incremento di coloro che , generalmente demotivati dall’ alta pressione fiscale, come nel caso delle piccole imprese, tenderebbero a rientrare nel mercato

- diminuzione dell’ elusione e dell’ evasione fiscale.

ma non pochi sono anche gli svantaggi , quali ad esempio :

- minor gettito fiscale a discapito dello stato.

- un’ eccessiva uguaglianza fiscale porterebbe ad un poco efficace appiattimento che non consentirebbe di tener conto delle varie e sempre diverse situazioni familiari e di ogni singolo contribuente.

- la flat tax potrebbe avvantaggiare i più facoltosi, sicuramente penalizzati in termini fiscali dall’aliquota progressiva.

La Flat Tax punta a ridurre tutte le aliquote IRPEF ad una sola, valida per tutti con la progressività dell’imposizione garantita dalla no tax area, da deduzioni e detrazioni fiscali per i redditi più bassi, ma servirebbe davvero a ridurre i casi di evasione fiscale in Italia? L’evasione fiscale è uno dei grandi mali d’Italia, che incide sul 27% del Prodotto interno lordo. I promotori della flat tax sostengono, inoltre, che l’evasione dipenda dall’eccessiva pressione fiscale e che, quindi, diminuendo quest’ultima si ridurrebbe drasticamente anche l’evasione. Ad esempio la pressione fiscale al 43% che vige in Italia renderebbe perfettamente comprensibile la nostra atavica avversione al pagamento delle tasse.

I dati europei, però, smentiscono che ci sia una correlazione tra quante tasse si debbano pagare e quante se ne evadono fino a sostenere che nel nostro Paese non c ‘è correlazione tra la pressione fiscale e la tendenza ad evadere. Facendo un piccolo studio dei Paesi che da tempo hanno introdotto questo particolare tipo di tassazione ci rendiamo conto che addirittura sembra che l’ evasione fiscale tenda ad aumentare più che diminuire. Da un lato le caratteristiche positive poiché, dati alla mano, dalla metà degli anni Novanta hanno introdotto la flat tax l’Estonia (24%), la Lettonia (25%) e la Lituania (33%). Nel 2001 è stata la volta della Russia (13%) e nel 2003 dell’Ucraina (13% elevato al 15% nel 2007). L’anno successivo è stata la Slovacchia a scegliere la flat tax (19%) su quasi tutte le imposte, ottenendo risultati molto apprezzabili sia in termini di crescita economica (10%) sia in termini di disoccupazione (calata dal 20% al 10%) sia, infine, in termini di debito pubblico (passato dal 50% al 21% del PIL nel 2008). Dall’ altra parte in termini squisitamente fiscali la Georgia, ad esempio ha un’evasione altissima, attorno al 72,5% del Pil, mentre in Ucraina arriva al 58,1% e in Russia al 52%. Tornando all’interno dell’EU(dove in media l’evasione fiscale incide sul 22,1% del Pil), neanche altri Stati che hanno adottato la flat tax se la passano tanto bene, anche se con percentuali di evasione minori: nel blocco Baltico abbiamo l’Estonia al 31,2%, la Lettonia a, 29,2% e la Lituania al 32%; e in Romania l’evasione incide sul 32,6% del Pil. La tassazione sui redditi personali in Russia si basa, infatti, su un’aliquota del 13% per tutti i residenti nel Paese (per gli stranieri sale al 30%).[4] Per quanto riguarda i professionisti, la tassazione è in effetti assimilata a quella dei profitti delle imprese. Come spiega uno studio del Fondo Monetario Internazionale (The Russian Flat Tax Reform — Anna Ivanova, Michael Keen, and Alexander, Klemm ,2005) la riforma fiscale russa del 2001 è stata particolarmente influente sulle politiche fiscali di altri Paesi perché sembra aver avuto un grande successo: l’anno successivo alla sua introduzione, infatti, ha visto un marcato aumento delle entrate dalle imposte sul reddito, di circa il 26% in termini reali anche se non si può per la maggiore ricondurre il successo alla sola introduzione di un regime fiscale unico.

In definitiva non esiste una versione unica sull’ argomento ma di certo ha molti pro e probabilmente ancor più contro. Una proposta del genere per poter essere applicata dovrebbe essere modellata nel rispetto del nostro sistema con l’introduzione di così tante modifiche che probabilmente si rischierebbe di snaturarla, per non parlare del fatto che l’ abbandono della progressività costituisce una violazione dei principi costituzionali come accennato in precedenza. Ciò premesso bisognerebbe tener conto anche degli innumerevoli vantaggi di una manovra finanziaria all’ avanguardia e probabilmente, come da statistiche, vantaggiosa.

[1] Massimo Boldini e Leonzio Rizzo (2018) https://www.ilfattoquotidiano.it/2018/01/22/flat-tax-a-beneficiare-dellaliquota-unica-sarebbero-soprattutto-i-ricchi/4107759/

[2] https://it.wikipedia.org/wiki/Curva_di_Laffer

[3] Articolo 53 Costituzione: capacità contributiva e progressività

[4] The Moskow Times – Russia Eyes Reforms to 13% Flat Income Tax https://themoscowtimes.com/articles/russia-mulls-progressive-esque-income-tax-reform-57242

Image credit: Ed Stein – www.edsteinink.com