Relazione tra prezzo RCA e lockdown

Durante il lockdown vissuto in primavera si è riscontrato un drastico calo del costo medio dell’RCA (Responsabilità Civile Autoveicoli).

In questo articolo cercheremo di capire se c’è una relazione tra prezzo medio dell’RCA e il lockdown o se è stata soltanto una coincidenza. Quindi concluderemo osservando se in caso di nuovo di lockdown potremo aspettarci di nuovo una riduzione dei prezzi RCA.

Per studiare se c’è correlazione tra il lockdown e il prezzo dell’RCA è necessario capire prima quali sono gli elementi fondamentali che definiscono il costo dell’RCA.

Innanzi tutto, con RCA [1] intendiamo la Responsabilità Civile Autoveicoli, cioè la copertura assicurativa obbligatoria per ogni veicolo che copre i danni che il mezzo può arrecare a terze parti. Quando si calcola il costo dell’RCA, quindi, non si fa altro che cercare di stimare la probabilità che ha l’assicurato di fare un sinistro.

Tra gli elementi principali di rischio che si considerano ci sono:

- L’età del guidatore principale, ci aspettiamo che un guidatore più giovane sia più pericoloso alla guida di uno in età matura.

- La Classe Universale di merito (CU) che dà un’indicazione sulla qualità dell’assicurato alla guida, infatti dipende dagli anni di assicurazione e dai sinistri commessi in passato.

- I kilometri percorsi durante l’anno, in quanto è ragionevole pensare che una persona che utilizza tantissimo la macchina è più esposta al rischio di commettere un sinistro, in confronto a chi utilizza raramente il veicolo.

Tali osservazioni sono del tutto sommarie, possono essere approfondite, trovate eccezioni e sostenute dai dati, ma non è questo l’obiettivo dell’articolo. In questa sede ci soffermeremo solamente sul tema dei chilometri (km) percorsi.

Possiamo assumere generalmente che una persona che fa meno km in macchina sia meno rischiosa di una che ne fa tantissimi, al netto degli altri parametri citati. Più semplicemente, chi non usa la macchina fa zero km, e non usando la macchina è difficile che riesca a fare sinistri, viceversa chi fa molti km al giorno, per andare a lavoro per esempio, è sicuramente più suscettibile al rischio di fare un sinistro.

Il prezzo dell’RCA abbiamo detto che dipende dal rischio di fare un sinistro, dalla probabilità che l’assicurato faccia un sinistro a terzi.

Col contratto RCA la compagnia assicurativa si impegna a pagare al posto dell’assicurato il sinistro che commettiamo alla guida. Quindi tanto più la persona sarà rischiosa tanto più il costo dell’RCA sarà elevato.

Quindi, la compagnia in fase di stipula del contratto cerca di stimare la probabilità che l’assicurato possa fare un sinistro e in funzione di quella probabilità decide il premio, ossia il prezzo.

A questo punto possiamo cogliere un altro punto importante per il nostro obiettivo. La durata. La compagnia alla stipula del contratto cerca di prevedere la probabilità che l’assicurato faccia un sinistro nel corso della durata contrattuale, normalmente 12 mesi. Quindi possiamo arricchire quanto detto precedentemente dicendo che il prezzo dell’RCA dipende dalla probabilità che l’assicurato faccia un sinistro nei 12 mesi di copertura.

Ora abbiamo gli elementi per arrivare a dedurre qualcosa sulla relazione prezzo RCA e lockdown.

Un assicurato che percorre molti km o che semplicemente usa tutti i giorni la macchina per recarsi a lavoro ottiene un premio corrispondente al rischio stimato di fare un sinistro nei 12 mesi successivi. Questo premio sarà probabilmente più alto di un altro assicurato che invece utilizza raramente il veicolo e che, percorrendo meno chilometri, risulta meno rischioso.

Se l’assicurazione calcola il prezzo stimando bene il rischio riesce a trarre vantaggio dalla stipula dei contratti. Al contrario, se sottostima il rischio si ritroverà a pagare più sinistri di quanti se ne aspettava e se lo sovrastima si ritroverà a far pagare premi troppo alti ai clienti che quindi sceglieranno un’altra compagnia.

Cosa succede allora se nei 12 mesi successivi alla stipula del contratto accade qualcosa di inaspettato come la costrizione a casa della stragrande maggioranza della popolazione italiana a causa di una quarantena utile a combattere una pandemia?

Una ipotesi assai improbabile, difficile da prevedere, ma purtroppo abbiamo visto avverarsi. In questo scenario, il rischio stimato alla stipula del contratto è risultato sovrastimato perché la quarantena ha quasi azzerato la probabilità di commettere sinistri di tutta la popolazione costretta a casa per due mesi.

Il premio risulterebbe quindi non più allineato con il rischio assicurato perché l’assicurato, inaspettatamente, a marzo e ad aprile non ha mai preso la macchina. Quindi se alla stipula si era previsto che l’assicurato avrebbe tenuto un comportamento per 12 mesi, ma poi per la pandemia per due mesi quel comportamento è drasticamente cambiato il rischio stimato cambia radicalmente.

Tornando all’esempio dei chilometri: chi era abituato ad andare in ufficio tutti i giorni con la macchina e quindi era abituato a percorrere, per esempio, 1500 km al mese si è ritrovato durante la quarantena a percorrere quasi zero chilometri, così il suo rischio, la sua probabilità di commettere un sinistro è molto cambiata.

Questo è esattamente quello che è successo durante il lockdown e alla luce di ciò possiamo dire che c’è una chiara relazione tra prezzo RCA e lockdown e che non è stata una coincidenza il calo dei premi durante la primavera del 2020.

Tutte le compagnie che assicurano la responsabilità civile degli autoveicoli, prima della pandemia, avevano previsto che tra marzo e aprile 2020 avrebbero dovuto pagare un certo ammontare di sinistri e avevano chiesto i premi di conseguenza, ma inaspettatamente gli assicurati costretti a casa dal lockdown non hanno più preso la macchina e non hanno più commesso sinistri.

Le assicurazioni quindi si sono ritrovate, da un lato, a non dover pagare tanti sinistri che avevano previsto, e dall’altro, ad avere in cassa tutti i premi sovrastimati già pagati dagli assicurati. Premi che erano stati calcolati pensando a 12 mesi di utilizzo normale della macchina non considerando i due mesi di lockdown e quindi di prevalente inutilizzo del veicolo.

Ora osserviamo qualche dato a supporto delle nostre osservazioni prima di concludere.

Da due pubblicazioni ANIA[2] (del 23 settembre 2020 e dell’8 giugno 2020) possiamo osservare come i sinistri tra gennaio e marzo 2020 rispetto allo stesso periodo del 2019 siano diminuiti di oltre il 20%, mentre tra aprile e giugno 2020 i sinistri sono diminuiti del 40% rispetto allo stesso periodo del 2019.

Questi dati confermano le nostre assunzioni per le quali il lockdown ha diminuito drasticamente il numero dei sinistri e quindi ha giovato alle casse delle assicurazioni che offrono RCA.

Scendendo più nel dettaglio dei dati appena mostrati possiamo aggiungere un altro punto.

Abbiamo detto che nel primo trimestre del 2020, periodo che include circa un mese di lockdown, il numero di sinistri è diminuito del 20% mentre nel secondo trimestre del 2020 i sinistri sono diminuiti del 40% rispetto l’anno precedente, trimestre che include poco più di un mese di lockdown. Secondo lo scrivente, la diminuzione del secondo trimestre, doppia rispetto al primo trimestre, è dovuta al fatto che questo periodo include più giorni di lockdown rispetto al precedente ma anche, e soprattutto, al fatto che il mondo del lavoro e dell’istruzione sono cambiati radicalmente dopo il lockdown. Gli smart worker sono aumentati esponenzialmente e continuano ad essere moltissimi rispetto al periodo pre-pandemia.

Questo significa che anche dopo il lockdown i nuovi smart worker hanno mantenuto un profilo di rischio, e quindi una probabilità di commettere sinistri, completamente diverso da quello che avevano prima della pandemia. Questi assicurati hanno modificato radicalmente il loro modo di utilizzare veicolo quindi meriterebbero sconti sui contratti in essere e su quelli futuri.

Sempre su ANIA possiamo trovare un altro dato rilevante: l’andamento dei premi RCA nel mercato italiano. Dai dati vediamo una diminuzione del premio medio dell’1% circa sull’anno precedente. Una diminuzione del premio timida, perché? Perché il mercato tradizionale dell’RCA, quello dell’agenzia sotto casa e del broker di famiglia, è un mercato poco competitivo e che si muove molto lentamente. La sua leva competitiva principale è la fidelizzazione del cliente anziché il prezzo. Invece una variazione molto più evidente è avvenuta nel mercato online.

Il mercato online è molto più giovane e dinamico e varia molto rapidamente i suoi prezzi in funzione degli input esterni. Nel mercato online infatti durante il lockdown e nel periodo successivo vediamo movimenti dei prezzi molto evidenti.

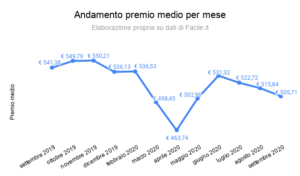

Facile.it [3], il principale comparatore di compagnie assicurative RCA Online, segna variazioni del premio medio molto evidenti ancora oggi (-7% settembre 2020 su settembre 2019). Nel grafico riportato sul sito di Facile.it possiamo vedere il crollo dei prezzi tra marzo e maggio 2020. Vediamo anche che dopo il lockdown il premio medio non è tornato ai livelli pre-pandemia probabilmente perché essa è stata un acceleratore per l’utilizzo della tecnologia che permette di lavorare, studiare e vedersi a distanza. Questo ha cambiato, secondo lo scrivente, in modo irreversibile, le abitudini di moltissimi guidatori.

Perché i prezzi sono diminuiti tanto durante il lockdown nel mercato dell’RCA online? Non dover pagare i rischi che si erano previsti a causa del lockdown ha dato l’opportunità e le risorse alle assicurazioni di fare sconti ai nuovi clienti o di restituire parte del premio pagato ai già clienti . Il mercato online è il più dinamico e competitivo e quindi ha colto subito l’occasione per abbassare i prezzi, a differenza del mercato tradizionale più lento e macchinoso.

Unipol per esempio ha restituito 25€ ai suoi assicurati. Alcune compagnie del mercato online hanno utilizzato il risparmio per fare sconti ai nuovi clienti ed è evidente dal crollo dei prezzi che si vede in aprile 2020. Altre compagnie invece che operano su più rami, non solo quello RCA, non hanno fatto sconti particolari perché probabilmente hanno utilizzato il risparmio proveniente dall’abbassamento del numero di sinistri per finanziari i rami che hanno sofferto di più la pandemia, come quelli vita.

Concludendo, abbiamo trovato una relazione tra prezzo della RCA e lockdown che porta ad una contrazione dei costi per le assicurazioni che offrono RCA, soprattutto online, e quindi ad un beneficio in termini di riduzione del premio medio, a causa delle misure di contenimento per il COVID-19. Quindi in caso di nuovo lockdown è lecito aspettarsi nuovamente movimenti a ribasso dei premi medi RCA. Inoltre in futuro, indipendentemente dalla pandemia, ci aspettiamo una diminuzione del premio medio per via dell’aumento esponenziale degli smart worker.

[1] Per approfondimenti su RCA si rimanda all’articolo di Rossella Santonicola: https://www.iusinitinere.it/responsabilita-civile-autoveicoli-rca-novita-legislative-tipi-di-polizze-assicurative-motivi-del-divario-dei-prezzi-tra-nord-e-sud-e-tentativi-di-appianamento-1773

[2] https://www.ania.it/pubblicazioni?p_p_id=com_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_xWCafIRLBS4g&p_p_lifecycle=0&p_p_state=normal&p_p_mode=view&_com_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_xWCafIRLBS4g_cur=4&_com_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_xWCafIRLBS4g_delta=12&p_r_p_resetCur=false

[3]https://www.facile.it/assicurazioni/osservatorio/rc-auto-italia.html#classe_merito_media

Riccardo Caramini nasce a Roma nel 1993.

Dopo la laurea in Scienze Aziendali nel 2015 presso La Sapienza di Roma e il diploma in conservatorio nel 2016, nel 2018 si laurea con lode in finanza ed assicurazioni presso La Sapienza di Roma, specializzandosi nel comparto assicurativo.

Dal 2018 ha deciso di collaborare con Ius in Itinere perché, citando Seneca nelle Epistulae ad Lucilium, «… nessuna cosa mi darà letizia, benché straordinaria e vantaggiosa, se la dovrò sapere unicamente per me. Se la sapienza mi fosse donata con questa clausola, affinché la tenga chiusa e non la diffonda, rinuncerei …»