Cartolarizzazioni semplici, trasparenti e standardizzate… a che punto siamo?

a cura di Federico Giovanni Rega

A partire dal 2016 il legislatore europeo ha espresso la volontà di riformare, uniformare e rilanciare il mercato delle cartolarizzazioni[1]. La BCE ha accolto le proposte formulate dal Parlamento Europeo e dal Consiglio per le cosiddette cartolarizzazioni STS (simple, transparent and standardised). In particolare, si condividevano i seguenti obiettivi normativi:

– creazione di un impianto normativo comune;

– modifica alla disciplina dei requisiti prudenziali per questa tipologia di operazioni ai sensi del Regolamento (EU) N. 575/2013 (Capital Requirement Regulation, cd. CRR).

Dal 1° gennaio 2019, pertanto, è entrato in vigore un framework specifico (cd. “Securitisation Framework”) e sono state introdotte le cartolarizzazioni STS (Simple, Transparent and Standardised).

Il Securitisation Framework è definito dai seguenti regolamenti:

- il Regolamento (UE) 2017/2401 che modifica il Regolamento (UE) 575/2013, relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento (CRR) al fine di introdurre un nuovo quadro regolamentare in materia di cartolarizzazione; e

- il Regolamento (UE) 2017/2402 che stabilisce un quadro generale per la cartolarizzazione, instaura un quadro specifico per cartolarizzazioni semplici, trasparenti e standardizzate e rappresenta la normativa generale delle operazioni di cartolarizzazione.

“Semplicità, trasparenza e standardizzazione”

Il Regolamento 2401, in estrema sintesi, ha radicalmente modificato il trattamento prudenziale delle operazioni di cartolarizzazione secondo due principali direttrici: (i) riducendo il ricorso a valutazioni del merito di credito di agenzie esterne (anche per le banche che adottano il metodo standard per il calcolo dei requisiti patrimoniali sul rischio di credito) e (ii) aumentando il livello minimo di ponderazione delle posizioni verso la cartolarizzazione (floor) dal 7% previsto da Basilea 2 al nuovo livello del 15%. Quest’ultimo è ridotto al 10% nel caso di cartolarizzazioni STS.

Tuttavia, non è così facile soddisfare i requisiti necessari per ottenere l’“STS label”.

Il regolamento 2402 definisce i requisiti di semplicità (art.20), standardizzazione (art.21) e trasparenza (art.22):

- la cartolarizzazione deve essere di tipo tradizionale; infatti, l’art. 20, par. 1, stabilisce che la società veicolo per la cartolarizzazione (Securitisation Special Purpose Entity, di seguito SSPE) “acquisisce il titolo relativo alle esposizioni sottostanti tramite vendita o cessione effettiva o trasferimento avente gli stessi effetti giuridici in una maniera opponibile al venditore o a qualsiasi terzo”.

Da quanto sopra, emerge che le cartolarizzazioni sintetiche (comprese le garanzie di portafoglio fornite dal Fondo Centrale di Garanzia per le PMI, c.d. tranched cover) non possono essere catalogate come cartolarizzazioni STS, a parte quanto previsto dal nuovo art. 270 CRR (cfr. infra);

- le esposizioni sottostanti devono essere omogenee per tipologia di attività e non devono comprendere alcuna posizione verso la cartolarizzazione (divieto di ricartolarizzazione, art. 20, parr. 8 e 9);

- il cedente, il promotore e la SSPE sono tutti stabiliti nell’Unione Europea (art. 18);

- le esposizioni sottostanti sono create nel corso ordinario dell’attività del cedente o del prestatore originario nel rispetto di parametri di sottoscrizione rigorosi come quelli che tali soggetti applicano a esposizioni analoghe non oggetto di cartolarizzazione (art. 20, par. 10);

- le esposizioni sottostanti non sono in stato di default, al momento della selezione, e il debitore delle medesime deve avere effettuato almeno un pagamento, al momento del trasferimento (art. 20, parr. 11 e 12);

- il cedente, il promotore o il prestatore originario adempie l’obbligo di mantenimento del rischio, attraverso un interesse economico netto nel portafoglio non inferiore al 5% (risk retention, art. 21, par. 1)

- prima della fissazione del prezzo, il cedente e il promotore mettono a disposizione dei potenziali investitori: i) i dati storici sulla performance statica e dinamica in termini di inadempienza e di perdite relativi a esposizioni sostanzialmente analoghe a quelle oggetto di cartolarizzazione; ii) un modello di flusso di cassa delle passività che rappresenti precisamente il rapporto contrattuale che intercorre tra le esposizioni sottostanti e il flusso dei pagamenti tra il cedente, il promotore, gli investitori, altri terzi e la SSPE (trasparenza, art. 22, parr. 1 e 3).

In merito al punto a) il nuovo art. 270 CRR, introdotto dal Regolamento 2401. Le posizioni verso una cartolarizzazione sintetica possono essere considerate STS (e di conseguenza beneficiare del migliore trattamento prudenziale), a condizione che siano rispettati i seguenti requisiti:

- risultano rispettati i requisiti per le STS, ad eccezione dei requisiti di semplicità;

- la posizione detenuta dalla banca cedente è di rango senior;

- la cartolarizzazione è sostenuta da un portafoglio di esposizioni verso imprese, purché almeno il 70% di queste sia costituito da PMI, al momento dell’emissione della cartolarizzazione;

- il rischio di credito associato alle posizioni non mantenute dal cedente è trasferito mediante una garanzia o una controgaranzia conforme alle disposizioni sulla protezione del credito di tipo personale per l’applicazione del metodo standardizzato al rischio di credito;

- i terzi a cui il rischio di credito è trasferito sono uno o più dei seguenti soggetti: i) il governo o la banca centrale di uno Stato membro, una banca di sviluppo multilaterale, un’organizzazione internazionale o un soggetto di promozione, purché alle esposizioni verso il garante o il controgarante possa essere applicato un fattore di ponderazione del rischio dello 0% conformemente al capo 2; ii) un investitore istituzionale, purché la garanzia o la controgaranzia sia pienamente garantita da depositi in contante presso l’ente cedente.

Altri adempimenti richiesti riguardano i seguenti aspetti:

- Due Diligence – ai soli investitori istituzionali spetta il compito di svolgere ex ante una due diligence per valutare rischi insiti, a livello della tranche e delle esposizioni sottostanti, oltre alle caratteristiche strutturali, ivi inclusa la conformità ai requisiti STS.

- Obblighi di trasparenza – il cedente, il promotore e la SSPE sono tenuti a fornire trimestralmente agli investitori e all’ Authority di Vigilanza le informazioni aggiornate sulle performance del portafoglio cartolarizzato.

- Notifica all’ESMA[2] – le operazioni STS devono essere notificate all’ESMA congiuntamente da cedente e promotore, sulla base di un formato armonizzato (template) che raccolga negli appositi campi le informazioni relative all’operazione. Per la verifica di conformità STS può essere previsto il ricorso ad un “terzo verificatore”, purché autorizzato dall’Autorità nazionale competente.

Stato dell’arte, limiti e opportunità per le cartolarizzazioni di prestiti alle PMI

L’ESMA pubblica sul proprio sito web ufficiale un elenco[3] di tutte le cartolarizzazioni che il cedente e il promotore le hanno notificato come conformi ai requisiti di cui supra. L’ESMA aggiunge immediatamente a tale elenco ciascuna cartolarizzazione così notificata e aggiorna l’elenco qualora una cartolarizzazione cessi di essere considerata STS a seguito di una decisione delle autorità competenti oppure di una notifica da parte del cedente o del promotore.

A quasi due anni dall’entrata in vigore del nuovo framework normativo, il mercato europeo sembra aver accolto positivamente i benefici in termini di requisiti prudenziali per le cartolarizzazioni STS e al 27 novembre risultano notificate 400 operazioni conformi. Quelle realizzate in Italia sono 22.

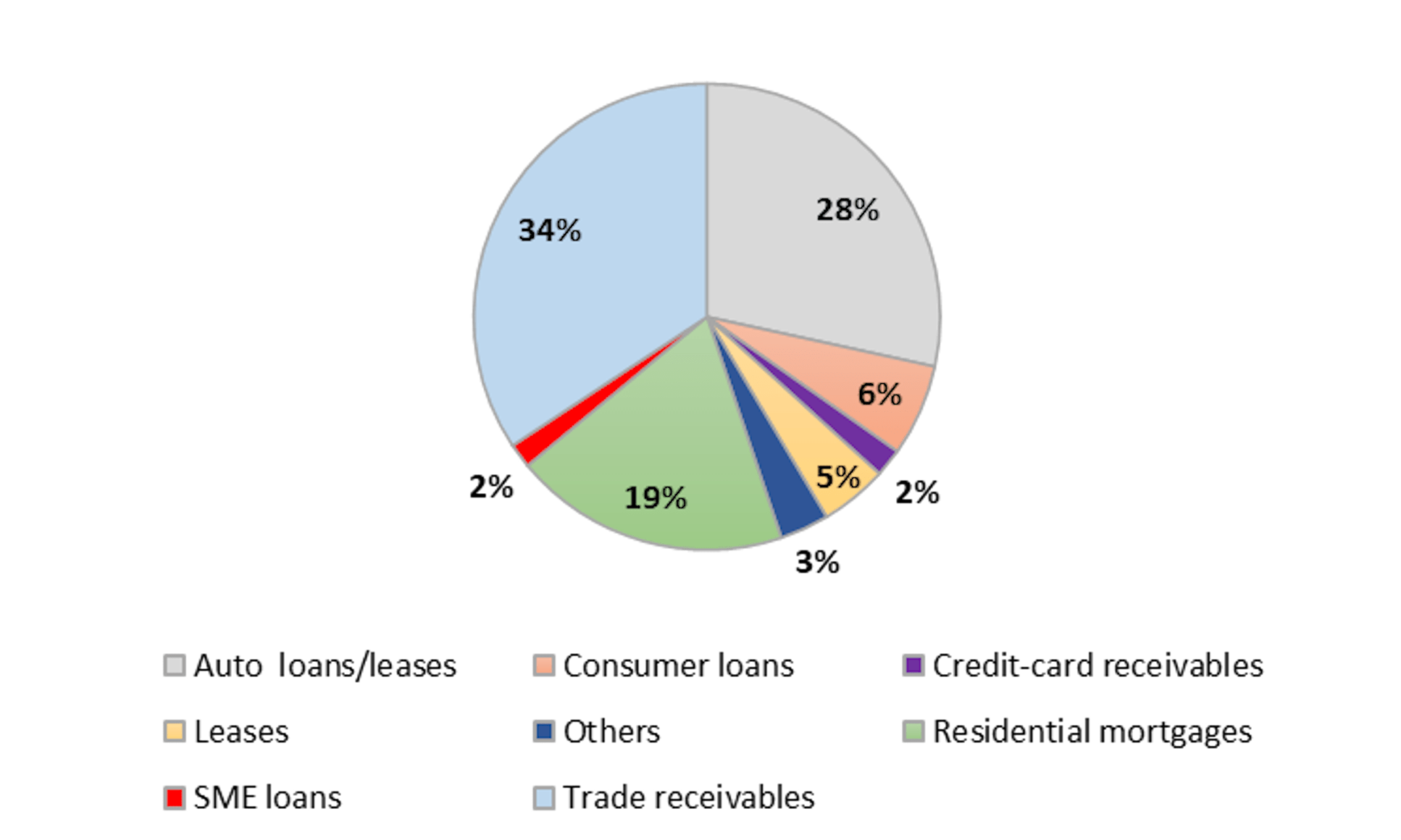

Il Grafico 1 di seguito scandaglia nel dettaglio le principali tipologie di asset sottostante:

Come si evince, le cartolarizzazioni di prestiti alle piccole e medie imprese (SME loans) rappresentano una piccola quota del totale (circa 2%), considerate le impegnative condizioni di applicabilità e conformità illustrate nel paragrafo precedente. Basti pensare che – come fa notare Erzegovesi in un recente paper[4] – le regole STS presumono operazioni su portafogli già formati e ceduti tramite true sale a società veicolo, escludendo le cartolarizzazioni sintetiche.

Rientrano in questo novero anche le cd. garanzie di portafoglio pensate – a livello europeo ed italiano – proprio per generare credito addizionale alle PMI, trasferendo il rischio delle tranche junior (cd. segmento prime perdite) e/o mezzanine a fornitori di una garanzia e non attraverso la cessione effettiva del sottostante.

Nonostante gli sforzi normativi – il nuovo art. 270 del CRR, di cui supra, e la recente proposta dell’EBA per un quadro di riferimento specifico per le cartolarizzazioni sintetiche STS – appare ancora remoto il pieno sfruttamento di questa opportunità per i gravosi adempimenti già evidenziati che potrebbero neutralizzare il duplice obiettivo di risk mitigation e capital saving cui ambisce una banca cedente (originator) che intende realizzare operazioni di cartolarizzazione aventi ad oggetto attivi performing, in particolare finanziamenti alle PMI.

L’impatto Covid-19 e le proposte di modifica della Commissione Europea

In seguito all’emergenza sanitaria Covid-19, le autorità europee hanno indirizzato e stanno indirizzando una maggiore attenzione a garantire la presenza di strumenti che consentano alle banche di mantenere e/o rafforzare la loro capacità di erogare prestiti all’economia reale e, in particolare, alle PMI. In quest’ambito, le cartolarizzazioni possono rappresentare un valido strumento per rafforzare la capacità di ripresa post Covid tramite la liberazione di capitale per l’erogazione di nuovi prestiti e la diversificazione delle fonti di raccolta. E alcune esperienze recenti di cartolarizzazione hanno rappresentato un valido strumento di finanza alternativa e di accesso al mercato dei capitali a supporto delle PMI e Small Mid Cap italiane che necessitano di risorse finanziarie a medio-lungo termine per i loro progetti di crescita, innovazione, internazionalizzazione.

Coerentemente con quanto considerato e in vista di un completamento del percorso normativo intrapreso, il 24 luglio 2020 la Commissione Europea ha pubblicato due proposte di modifica[5] del Securitisation Framework, al fine di alleggerire quei vincoli discussi sopra.

In particolare, sulla base delle raccomandazioni dell’EBA, riveste particolare rilevanza la proposta di estendere il trattamento prudenziale previsto all’articolo 270 del CRR a una gamma più ampia di attività sottostanti, rimuovendo la soglia minima del 70% del sottostante composto da esposizioni verso le PMI.

NOTE:

[1] Secondo la definizione del Regolamento UE 2402/2017, una cartolarizzazione è un’operazione in cui il rischio di credito associato a un’esposizione o ad un portafoglio di esposizioni è diviso in segmenti (cd. tranching) con diverso grado di subordinazione. Si distinguono le due seguenti tipologie:

- Cartolarizzazione Tradizionale: l’operazione che comporta il trasferimento dell’interesse economico nelle esposizioni cartolarizzate attraverso il trasferimento della proprietà di tali esposizioni dal cedente a una società veicolo creata ad hoc (SPV).

- Cartolarizzazione Sintetica: l’operazione nella quale il trasferimento del rischio è realizzato mediante l’utilizzo di garanzie personali o reali o di derivati su crediti e le esposizioni oggetto della cartolarizzazione restano nello Stato Patrimoniale dell’originator. Tali iniziative sono attivate con l’obiettivo di ottimizzare i profili di assorbimento di capitale regolamentare ed economico e, in generale, di trasferimento del rischio (cd. de-risking)

[2] L’Autorità Europea degli strumenti finanziari e dei mercati, istituita nel 2011, ha l’obiettivo di migliorare la tutela degli investitori e promuovere mercati finanziari stabili e ordinati.

[3] Il Registro è disponibile al seguente link: https://www.esma.europa.eu/policy-activities/securitisation/simple-transparent-and-standardised-sts-securitisation

[4] L. Erzegovesi, Le cartolarizzazioni Sts e le garanzie di portafoglio sul credito alle Pmi, Bancaria Luglio-Agosto 2019

[5] https://documenti.camera.it/Leg18/Dossier/Pdf/ES042.Pdf