La Timeline della fusione societaria: aspetti giuridici e procedimentali

a cura di Andrea Minieri

Nel sistema di economia di mercato accade sovente che due o più operatori commerciali giungano alla conclusione di voler – o il più delle volte “dover” – ricorrere ad una fusione societaria[1]. Le motivazioni dalle quali prende le mosse questa decisione sono molteplici e affondano le proprie radici in necessità di carattere economico, finanziario, operativo e gestionale. Ciò che avviene, in concreto, è che le imprese e le società sono portate a modernizzare frequentemente il proprio modo di compiere business, ad implementare più efficienti governance d’impresa, a dover fronteggiare competitors economicamente più forti; in tal senso, la fusione societaria è quell’operazione straordinaria che sovente meglio risponde a queste esigenze, effettuando l’unione a tutto tondo dei soggetti che vi partecipano attraverso un’integrazione aziendale sia economica che giuridica[2].

Introducendo l’oggetto della disamina, occorre dapprima affermare che esistono due species di fusioni societarie[3] e che ognuna di esse può presentare un ampio genus di casi di attuazione[4]. Purtuttavia, al netto dell’esistenza di differenti procedimenti di fusione – i quali meritano appropriati approfondimenti in altra ed opportuna sede – ciò che concerne questa trattazione è l’analisi giuridica del procedimento di fusione “standard”[5] con particolare riguardo all’individuazione della sua corrispondente timeline procedurale.

Entrando nel merito della trattazione, in via preliminare è necessario chiarire che il procedimento di fusione è sancito nei dispositivi degli articoli 2501 e ss. c.c. e disciplina un’operazione straordinaria che comporta in ogni caso, ancorché con differenti gradi di rilevanza, una crescita dimensionale dei soggetti coinvolti; ulteriormente, si ottengono anche modifiche della natura organizzativa e cambiamenti riguardanti le modalità di svolgimento della gestione, in modo tale da poter progettare nuovi business plan societari per il medio e per il lungo periodo. Una fusione societaria può avvenire tra aziende appartenenti allo stesso gruppo societario[6] o tra società indipendenti tra loro[7], può riguardare società della stessa tipologia[8] o società che non appartengono alla medesima compagine societaria[9]. Ad ogni modo, qualunque sia la natura dell’ente collettivo partecipante alla fusione e qualsiasi sia la classificazione dell’operazione straordinaria, la fusione descritta nella Sezione II, Capo X, titolo V del Libro V disciplina un iter procedurale suddivisibile in due distinte fasi:

1- Una fase preparatoria ex 2501 ter, quater, quinquies, sexies, septies e 2503 c.c.;

2- Una fase di attuazione ex 2502 e 2504 c.c.;

La prima fase è essenzialmente un insieme di atti e termini perentori deputati a fornire il più alto grado di tutela in favore dei soci e dei terzi; solo con la stesura degli stessi ed il pieno rispetto delle tempistiche disciplinate dal codice, infatti, i soci delle società partecipanti alla fusione e gli eventuali creditori sociali hanno la materiale possibilità di seguire scrupolosamente lo sviluppo della fusione, con particolare riguardo a tutti gli aspetti economici e giuridici della stessa. La seconda fase, invece, consiste nella stipulazione del vero e proprio atto di fusione, un contratto il quale, una volta depositato nel Registro delle imprese dei luoghi in cui è posta la sede sociale delle società partecipanti alla fusione, perfeziona l’iter procedurale sancendo l’inizio degli effetti della fusione[10].

Consapevole della vastità dell’argomento trattato e dei limiti intrinsechi con riguardo alla struttura di questa disamina, si procede di seguito con un’analisi concisa degli adempimenti preparatori ed attuativi della fusione, in misura funzionale alla costruzione grafica della corrispondente timeline.

La fase preparatoria

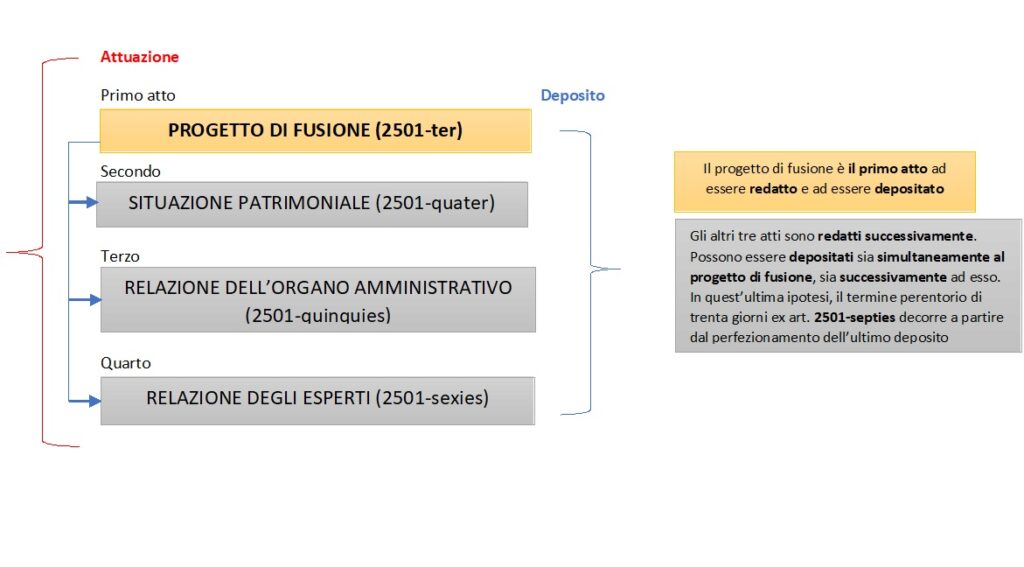

Entrando nel merito della fase c.d. preparatoria, l’operazione di fusione societaria prevede la redazione di quattro specifici atti funzionali alla garanzia dei soci e dei creditori sociali, nonché essenziali con riguardo all’oggetto contrattuale dell’atto di fusione:

- Il progetto di fusione ex art. 2501-ter c.c.;

- La situazione patrimoniale art. 2501-quater c.c.;

- La relazione dell’organo amministrativo ex art. 2501-quinquies c.c.;

- La relazione degli esperti art. 2501-sexies c.c.;

In ordine alla delineazione di una timeline, si pone in questa prima istanza l’indagine sul collocamento temporale dell’attuazione e del deposito degli atti appena introdotti.

Considerando che il dato normativo non prevede termini perentori connessi alla loro attuazione, l’interprete ha analizzato la natura giuridica degli atti di preparazione secondo un principio di causalità: in questo senso, non avrebbe significato alcuno attuare la relazione degli esperti ex art. 2501-sexies c.c. senza prima aver redatto la situazione patrimoniale ex art. 2501-quater c.c.; parimenti, proseguendo con un ulteriore esempio, non porterebbe a nulla la perfetta redazione degli atti concernenti le situazioni patrimoniali delle società partecipanti alle fusioni se prima non fosse già stato redatto un approfondito e scrupoloso progetto di fusione. In altre parole: sebbene non enunciato dal legislatore, sembra logico affermare che esista una “successione” causale e logica nell’attuazione degli atti costituenti la fase di preparazione. La prassi, a conferma di ciò, è orientata in tal senso: quando i consigli di amministrazione – o l’amministratore unico – di due o più società decidono di ricorrere ad una fusione, si attivano innanzitutto per l’elaborazione del progetto di fusione. Solo successivamente si procede con l’attuazione degli altri atti.

Altro discorso, invece, è quello concernente il deposito degli stessi atti. A ben vedere, da una attenta lettura del dato giuridico con riguardo al dispositivo dell’art. 2501-septies c.c., è possibile constatare come il Legislatore ponga un termine perentorio a tutti gli atti della fase preparatoria acciocché sia correttamente possibile procedere alla fase di attuazione. Nel merito, ai sensi del dato normativo appena citato, “[gli atti ndr.] devono restare depositati in copia nella sede delle società partecipanti alla fusione, ovvero pubblicati sul sito Internet delle stesse, durante i trenta giorni che precedono la decisione in ordine alla fusione […]”. La lettera della norma non disciplina dunque espressamente quando debba essere depositato ogni singolo atto, ma l’importante è che, prima della decisione sulla fusione da parte dell’assemblea dei soci, tutti i documenti siano stati depositati nei trenta giorni precedenti. La ratio del 2501septies c.c. è quella di voler garantire un termine minimo di garanzia in capo ai soci; così è possibile affermare che il deposito dei rimanenti atti possa avvenire sia successivamente a quello del progetto di fusione, sia simultaneamente, soprattutto se si considera – correttamente – che tanto la situazione patrimoniale quanto le relazioni dell’organo amministrativo e degli esperti sono documenti integrativi del progetto di fusione.

In sintesi, la fase preparatoria è sintetizzabile secondo questo schema:

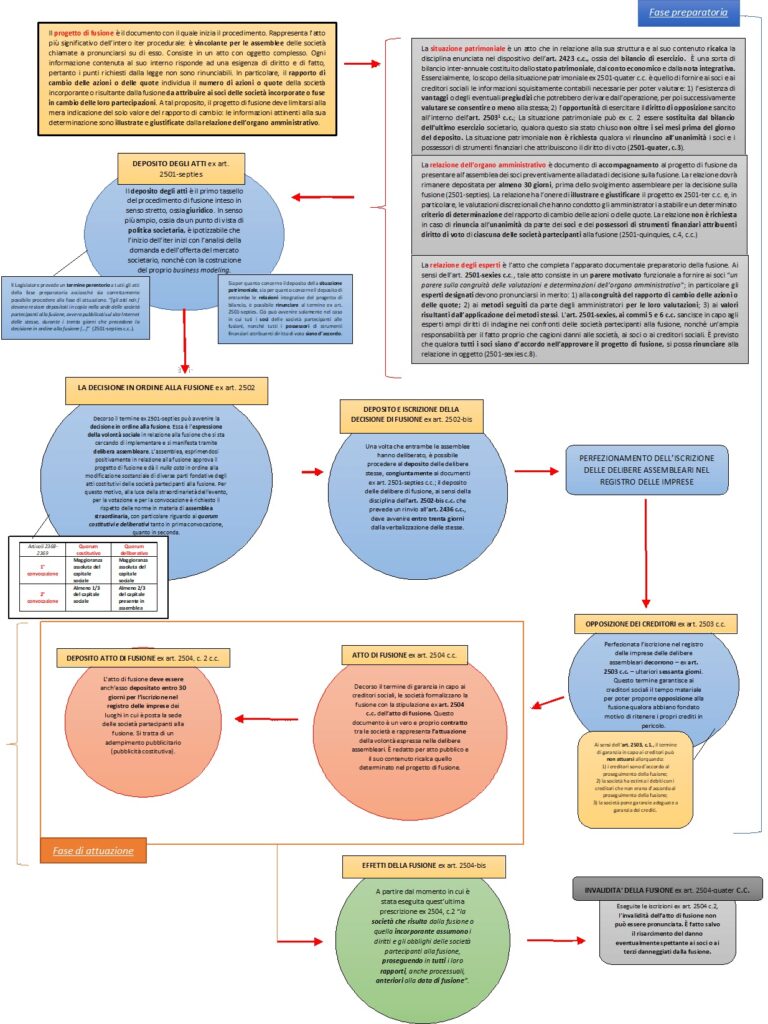

Il progetto di fusione è dunque il documento con il quale inizia il procedimento[11]. Esso rappresenta l’atto più significativo dell’intero iter procedurale in quanto, una volta redatto dall’organo amministrativo e depositato dal notaio, è vincolante per le assemblee delle singole società chiamate a pronunciarsi su di esso. Focalizzandosi sommariamente sul suo contenuto, dal dettato dell’art. 2501-ter c.c. ne emerge la sua complessità; infatti l’organo amministrativo e le società partecipanti sono tenute a redigere un progetto che contenga:

- il tipo, la denominazione o ragione sociale, la sede delle società partecipanti alla fusione;

- l’atto costitutivo della nuova società (c.d. “Newco”) o della società incorporante[12];

- il rapporto di cambio delle azioni o quote, nonché l’eventuale conguaglio in danaro[13];

- le modalità di assegnazione delle azioni o delle quote;

- la data dalla quale tali azioni o quote partecipano agli utili;

- la data dalla quale le operazioni delle società partecipanti alla fusione sono imputabili al bilancio della Newco o della incorporante;

- il trattamento riservato eventualmente alle particolari categorie di soci, nonché ai particolari possessori di titoli diversi dalle azioni;

- i vantaggi particolari eventualmente proposti a favore degli amministratori.

Ogni informazione sopra riportata risponde ad una esigenza di diritto e di fatto[14], pertanto è da ritenere che i punti sopra citati non possano essere rinunciabili. Tra questi ultimi, merita particolare attenzione, il rapporto di cambio delle azioni o delle quote, tramite cui è individuato il numero di azioni o quote della società incorporante o risultante dalla fusione da attribuire ai soci delle società incorporate o fuse in cambio delle loro partecipazioni. Per quanto riguardail progetto di fusione, questo deve limitarsi alla mera indicazione del solo valore del rapporto; infatti tutte le informazioni attinenti alla sua determinazione saranno successivamente illustrate e giustificate all’interno della relazione dell’organo amministrativo.

Per quanto riguarda la timeline della fusione, ai sensi dei commi 3 e 4 della norma in esame, è possibile ravvisare un termine utile per il collocamento temporale del progetto di fusione. Più precisamente, “il progetto di fusione è depositato per l’iscrizione nel registro delle imprese del luogo ove hanno sede le società partecipanti alla fusione. […] Tra l’iscrizione […] del progetto e la data fissata per la decisione in ordine alla fusione devono intercorrere almeno trenta giorni, salvo che i soci rinuncino al termine con consenso unanime”[15]. Il dato giuridico, evidentemente da doversi leggere in combinato disposto con l’art. 2501-septies c.c., evidenzia due aspetti degni di nota per la disamina in atto:

1- tra la data del deposito del progetto e la data fissata per la decisione in merito alla fusione devono intercorrere almeno trenta giorni;

2- questo stesso termine è per previsione legislativa rinunciabile qualora i soci, all’unanimità, siano d’accordo nel non ricorrervi.

Il termine dei trenta giorni è un termine designato appositamente per i soci per far sì che abbiano il tempo materiale necessario per analizzare attentamente il progetto di fusione così come depositato. In particolar modo,, i soci, durante la pendenza di questo termine, avranno il diritto di visionare gli altri atti della fase preparatoria, nonché i bilanci degli ultimi tre esercizi delle società partecipanti alla fusione[16]. In ultima istanza, si segnala che il termine poc’anzi descritto è rinunciabile qualora tutti i soci dell’assemblea, nonché i possessori di strumenti finanziari attribuenti diritto di voto, siano d’accordo nel non usufruire dello stesso[17].

Delineato questo primo tratto procedurale, il procedimento di fusione prosegue con il documento attestante la situazione patrimoniale, richiesto ai sensi dell’art. 2501-quater c. c. La situazione patrimoniale è un atto che in relazione alla sua struttura e al suo contenuto ricalca la disciplina enunciata nel dispositivo dell’art. 2423 c.c., ossia del bilancio di esercizio. In altre parole, la situazione patrimoniale è una sorta di bilancio infra-annuale costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa, seppure quest’ultima goda di un contenuto più semplificato. Lo scopo della situazione patrimoniale ex 2501-quater c.c. è quello di fornire ai soci e ai creditori sociali le informazioni squisitamente contabili necessarie per poter valutare:

- l’esistenza di vantaggi o degli eventuali pregiudizi che potrebbero derivare dall’operazione, per poi successivamente valutare se consentire o meno alla stessa;

- l’opportunità di esercitare il diritto di opposizione sancito all’interno dell’ 2503 c.c.[18] ;

La situazione patrimoniale, dunque, è un vero e proprio bilancio delle società partecipanti alla fusione, il quale si prefigge l’obiettivo di “fotografare” la condizione economico-contabile dei soggetti partecipanti all’operazione straordinaria. Rimanendo nella metafora, dato che si tratta di una “fotografia” che giustappunto ritrae il soggetto in un determinato momento, occorre che il momento rappresentato sia piuttosto attuale o comunque recente. In questo senso, per espressa previsione normativa, la situazione patrimoniale deve riferirsi ad una data non anteriore di oltre 120 giorni al giorno in cui il progetto di fusione è depositato[19]. Ulteriormente, la lettera dell’art. 2501-quater comma 2 c.c. prevede altresì che la situazione patrimoniale possa essere sostituita dal bilancio dell’ultimo esercizio societario, qualora questo sia stato chiuso non oltre i sei mesi prima del giorno del deposito[20]. La ratio sottesa alla norma appena esplicata è quella di rendere utilizzabile un documento contabile adottato in precedenza, egualmente valido allo scopo, nonché disciplinato da una vigente norma del codice civile; l’esigenza di cui ha tenuto conto il legislatore è chiaramente quella di voler semplificare l’iter procedimentale di fusione, tuttavia senza violare le tutele sostanziali. Da ultimo,il terzo comma dell’art. 2501-quater c.c. prevede – al pari della disciplina inerente al progetto di fusione – la rinuncia alla redazione dell’intero atto contabile previo unanime accordo da parte dei soci e dei possessori di strumenti finanziari attribuenti diritto di voto[21].

Evidentemente, i due atti appena descritti non sono sufficienti per il soddisfacimento delle esigenze di garanzia dei creditori sociali e dei soci – questi ultimi i quali successivamente ai 30 giorni di deposito degli atti saranno chiamati a pronunciarsi sull’operazione di fusione. Sebbene in tali documenti siano riportate le condizioni economiche delle società partecipanti alla fusione, i punti salienti relativi al nuovo atto costitutivo della società uscente o incorporante, nonché l’indicazione del rapporto di cambio, richiedono una interpretazione aggiuntiva di tali atti,tramite una relazione di merito che possa giustificare il perché delle scelte degli organi amministrativi. A tal proposito, il legislatore ha previsto la redazione di ulteriori due atti integrativi del progetto: la relazione dell’organo amministrativo ex art. 2501-quinquies c.c. e la relazione degli esperti ex art. 2501-sexies c.c.

La relazione dell’organo amministrativo è documento di accompagnamento al progetto di fusione da presentare all’assemblea dei soci preventivamente alla data di decisione sulla fusione. A tal riguardo, si chiarisce immediatamente la pacifica applicazione del dispositivo dell’art. 2501-septies c.c., pertanto la relazione dovrà rimanere depositata per almeno 30 giorni, prima dello svolgimento assembleare per la decisione sulla fusione. Con riguardo all’oggetto tale relazione ha l’onere di illustrare e giustificare, sotto il profilo giuridico ed economico, il progetto ex 2501-ter c.c. e, in particolare, le valutazioni discrezionali che hanno condotto gli amministratori a stabilire un determinato criterio di determinazione del rapporto di cambio delle azioni o delle quote. Fondamentalmente, l’organo amministrativo è dunque chiamato a pronunciarsi sulle possibili implicazioni rispetto ai diritti amministrativi ed economici dei soci, nonché sulle caratteristiche strutturali della società che si vuole creare e sugli interessi aziendali a fondamento della fusione. Come per la situazione patrimoniale, la relazione non è richiesta in caso di rinuncia all’unanimità da parte dei soci e dei possessori di strumenti finanziari attribuenti diritto di voto di ciascuna delle società partecipanti alla fusione.

In ultimo, la relazione degli esperti è l’atto che completa l’apparato documentale preparatorio della fusione che consiste in un parere motivato funzionale a fornire ai soci “un parere sulla congruità delle valutazioni e determinazioni dell’organo amministrativo”[22] L’art. 2501-sexies c.c. prevede che gli esperti designati[23] si pronuncino in merito:

- alla congruità del rapporto di cambio delle azioni o delle quote;

- ai metodi seguiti da parte degli amministratori per le loro valutazioni;

- ai valori risultanti dall’applicazione dei metodi stessi.

Gli esperti, a ben vedere, ricoprono un ruolo determinante per la cognizione dei soci e dei creditori in merito al progetto di fusione, e proprio in virtù di questo ruolo, l’art. 2501-sexies, c.5 c.c. sancisce il diritto in capo agli esperti di poter richiedere alle società partecipanti alla fusione tutte le informazioni ed i documenti utili per le analisi del caso, nonché il potere di procedere ad ogni necessaria verifica. Parimenti, in bilanciamento con questi diritti-poteri di indagine, il legislatore ha previsto al comma successivo una responsabilità ad ampio raggio: “l’esperto risponde dei danni causati alle società partecipanti alle fusioni, ai loro soci e ai terzi”. E ancora: nella stessa norma avviene altresì un richiamo all’art. 64 c.p.c. il quale sancisce che “si applicano al consulente tecnico le disposizioni del codice penale relative ai periti”.

In ultima istanza si sottolinea l’esigenza da parte del legislatore – già comparsa nella disciplina dei tre precedenti atti – di cercare di semplificare il procedimento di fusione: anche in questo caso, sebbene in una misura minore[24], è previsto che qualora tutti i soci siano d’accordo nell’approvare il progetto di fusione, si potrebbe rinunciare alla relazione in oggetto.

La Timeline della fusione e la fase di attuazione

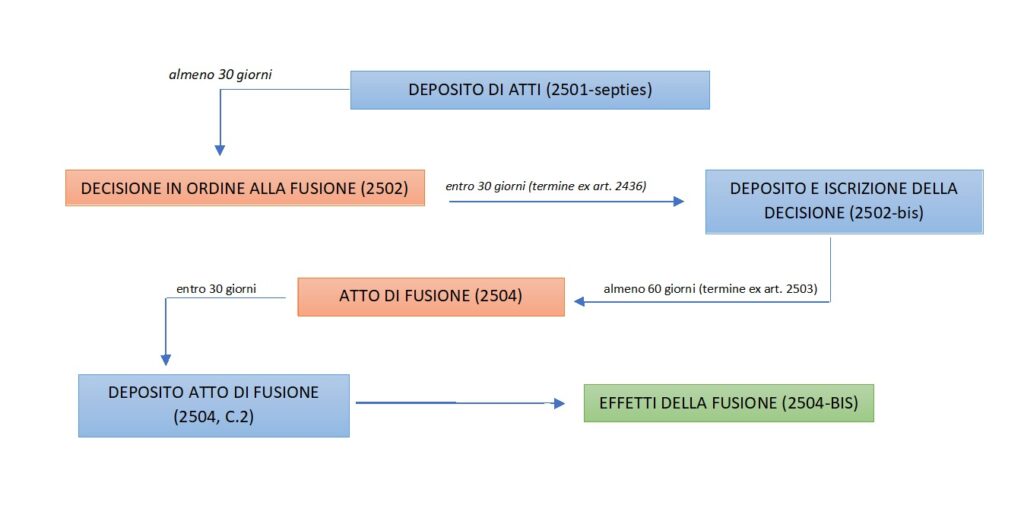

Terminata l’esposizione degli atti della c.d. fase preparatoria si giunge alla fase di attuazione e, quindi, all’illustrazione della generale timeline. In via preliminare, si anticipa sin da subito che il procedimento di fusione da questo momento vedrà il succedersi di diversi momenti così scanditi:

Come si è detto inizialmente alla trattazione, i quattro atti della fase preparatoria soggiacciono ad un termine perentorio sancito all’interno dell’art. 2501-septies c.c.. Nel merito: “[gli atti ndr.] devono restare depositati in copia nella sede delle società partecipanti alla fusione, ovvero pubblicati sul sito internet delle stesse, durante i trenta giorni che precedono la decisione in ordine alla fusione […]”.Dal che, potrebbe pacificamente ritenersi che dal perfezionamento del deposito degli atti devono decorrere almeno trenta giorni e, solo scaduto questo termine di garanzia, potrà avvenire la delibera di fusione[25].

Questa delibera rappresenta l’espressione della volontà sociale in relazione alla fusione che si sta cercando di realizzare. La delibera in questione, qualora esprimesse un esito positivo in relazione alla fusione, andrebbe a modificare sostanzialmente diverse parti fondamentali degli atti costitutivi delle società partecipanti alla fusione; per questo motivo, alla luce della straordinarietà dell’evento, per la votazione è richiesta la convocazione delle assemblee straordinarie[26] di ciascuna società partecipante.

Sola una volta che entrambe le assemblee avranno deliberato allora sarà possibile procedere al deposito delle delibere stesse, congiuntamente ai documenti – già noti – dell’art. 2501-septies c.c. Nel merito, la disciplina dell’art. 2502-bis c.c. prevede, con un rinvio all’art. 2436 c.c.[27], che il deposito delle delibere di fusione debba avvenire entro trenta giorni dalla verbalizzazione delle stesse.

A questo punto, perfezionata l’iscrizione nel registro delle imprese delle delibere assembleari, decorrono – ex art. 2503 c.c. – ulteriori sessanta giorni. Questa norma,rubricata “opposizione dei creditori” contiene un termine durante il quale i creditori sociali possono proporre opposizione alla fusione qualora abbiano fondato motivo di ritenere i propri crediti in pericolo.[28] Questo termine sembra essere stato previsto dal legislatore per offrire diritti di garanzia ai creditori sociali: a ben vedere, i soci godono del termine sancito nell’art. 2501-septies, pertanto anche i creditori sono nella posizione di dover avere espressa tutela codicistica.

Terminati i sessanta giorni, in pendenza dei quali non siano sopraggiunte opposizioni del caso, le società possono finalmente formalizzare la fusione con la stipulazione ex art. 2504 c.c. del vero e proprio atto di fusione. Questo atto, da considerarsi un vero e proprio contratto tra le società, rappresenta l’attuazione della volontà espressa nelle delibere assembleari. Esso è redatto per atto pubblico e il suo contenuto ricalca quello determinato nelle deliberazioni delle assemblee, dunque dal progetto di fusione.

L’atto di fusione deve essere anch’esso depositato entro 30 giorni per l’iscrizione nel registro delle imprese dei luoghi in cui è posta la sede delle società partecipanti alla fusione. Solo successivamente, come previsto dall’art. 2504-bis c.c. ,ossia a partire dal momento in cui è stata eseguita quest’ultima prescrizione, “la società che risulta dalla fusione o quella incorporante assumono i diritti e gli obblighi delle società partecipanti alla fusione, proseguendo in tutti i loro rapporti, anche processuali, anteriori alla data di fusione”.

A completamento di questa analisi si riporta qui di seguito uno schema che sintetizza la timeline del procedimento di fusione.

[1]La fusione societaria è un’operazione straordinaria disciplinata nella Sezione II, capo X, titolo V del libro V del Codice civile, negli articoli 2501-2505-quater.

[2] A ben vedere, la fusione societaria comporta un’integrazione non solo aziendale, quanto globale dei soggetti che vi partecipano. Così, Assirevi, Orientamento Preliminare OPI n. 2, 2016.

[3] Le species di fusioni societarie sono rispettivamente: la fusione per unione e la fusione per incorporazione (ex art. 2501, c.1). Essenzialmente, la prima tipologia di fusione genera un’unica società nuova, prevedendo in conclusione la distribuzione delle azioni o delle quote ai soci delle società fuse; la seconda tipologia, invece, prevede che una società già esistente (incorporante) incorpori una o più altre società: in questa ipotesi, la società incorporante sarà tenuta ad aumentare il proprio capitale sociale al fine di assegnare le azioni o le quote a favore dei soci delle società incorporate.

[4] A titolo esemplificativo, non esaurendo l’elencazione dei casi possibili, si segnalano: fusione per incorporazione di società interamente posseduta dall’incorporante; fusione per incorporazione, o per unione, tra due o più società interamente possedute da uno stesso socio; fusione inversa ove la società incorporata detiene l’intero capitale sociale della incorporante; fusione per unione da parte di due società una delle quali detiene l’intero capitale sociale dell’altra; fusione inversa “a cascata”.

[5] Con riferimento alla disciplina sancita all’interno della Sezione II del Titolo V del Libro V del codice civile.

[6] In questo caso la fusione, tendenzialmente per incorporazione, comporta una riorganizzazione della struttura societaria, una semplificazione della catena di controllo e un’ottimizzazione delle risorse finanziarie.

[7] In questo caso la fusione potrebbe consentire lo sfruttamento di risorse immateriali o l’utilizzo di impianti di cui è provvista la parte incorporata (si pensi ai brevetti, ai marchi, alle licenze know-how); parimenti, si potrebbe conseguire un vantaggio consistente nell’eliminazione di un concorrente economico

[8] È il caso della c.d. “fusione omogenea” (es. fusione per unione di due società di capitali).

[9] È il caso della c.d. “fusione eterogena” (es. fusione per incorporazione di una S.p.A. e una società di persone).

[10] Nel merito, il codice disciplina specifiche ipotesi nelle quali è possibile una “postdatazione” degli effetti della fusione (art. 2504-bis, c.3).

[11] Il procedimento di fusione, in un’ottica di governance societaria – dunque politica e non giuridica – sembrerebbe iniziare molto prima, con l’inizio del business modeling in ordine all’analisi della domanda e dell’offerta sul mercato societario.

[12] Rispettivamente, a seconda che sia stata attuata una fusione per unione o per incorporazione.

[13] Con riguardo all’importanza del punto in questione, sancito nell’art. 2501-ter, c.1., n.3, il Legislatore prosegue nel comma successivo con la disamina della disciplina per l’assegnazione del conguaglio. In particolare, la lettera del dato giuridico prevede che il conguaglio in denaro non possa essere superiore al 10% del valore nominale delle azioni o quote assegnate ai soci a seguito dell’operazione di fusione.

[14] Sul punto, a titolo esemplificativo, il trattamento riservato alle categorie particolari di soci è fondamentale ed imprescindibile: senza la disciplina di esso, i soci che prima della fusione godevano di particolari diritti in virtù del loro status di socio particolare, ancorché in funzione del possesso di particolari categorie di azioni, si troverebbero privi di una qualsivoglia disciplina inerente alla tutela dei loro diritti patrimoniali – e talvolta amministrativi – all’interno della Newco o della società incorporante.

[15] Cfr. Art. 2501-ter c. 3 e 4 codice civile.

[16] Cfr. Art. 2501-septies codice civile.

[17] La ratio dell’art. 2501-ter, c. 4. Trova fondamento evidentemente in un’esigenza semplificatoria del Legislatore.

[18] Come si vedrà più approfonditamente in seguito, tale articolo sancisce una conditio sine qua non in ordine all’attuazione dell’atto di fusione: 60 giorni di tempo garantiti ai soci per proporre eventuali opposizioni. Cfr. Art. 2503, commi 1 e 2.

[19] Ex art. 2501-quater, c.1 codice civile.

[20] Nel caso di società quotate in mercati regolamentati, dalla relazione finanziaria semestrale prevista dalle leggi speciali, purché non riferita ad una data antecedente sei mesi dal giorno di deposito dell’atto di fusione.

[21] Per una lettura più approfondita sulla questione, si veda la Massima 13 maggio 2014 n. 137, relativa alla “Rinuncia alla situazione patrimoniale nelle fusioni di società neo-costituite, nelle fusioni con indebitamento e nelle fusioni transfrontaliere”.

[22] Massima del Consiglio notarile di Milano, 6 febbraio 2001, n.3.

[23] Gli esperti sono designati scrupolosamente ai sensi dell’art. 2501-sexies, c.3., il quale prevede un rinvio all’art. 2409-bis; nel caso la società uscente sia una S.p.A. o una S.a.p.a., gli esperti sono designati dal tribunale.

[24] Ebbene, la rinuncia alla relazione degli esperti può avvenire solamente con riguardo alle fusioni che concernono società per azioni (art. 2501-sexies, c.8 c.c.)

[25] Ex art. 2502 codice civile.

[26] La disciplina per le assemblee straordinarie è sancita all’interno dei dispositivi degli articoli 2368 e 2369 del codice civile.

[27] “Deposito, iscrizione e pubblicazione delle modificazioni” (art. 2436 c.c.).

[28] A ben vedere, l’art. 2503, c.1. prevede determinate condizioni all’avverarsi delle quali è possibile rinunciare al termine di 60 giorni.